Toute entreprise, quelle que soit son statut juridique, doit faire face à un nombre plus ou moins importants de coûts liés à son bon fonctionnement. En comptabilité, on appelle ces charges des frais généraux. Alors, quelle est la définition des frais généraux et quels types de dépenses entrent précisement dans cette catégorie ? Quelle est la différence entre un frais variable et un frais fixe ? Quel outil peut-on utiliser pour calculer ses frais généraux et comment appliquer ce coefficient pour définir le prix de ses prestations ? On répond à ces questions dans cet article !

Qu’est-ce que les frais généraux en comptabilité ?

Frais généraux : définition

Les frais généraux correspondent à tous les coûts de fonctionnement d’une entreprise. Composés de charges fixes et variables, ils doivent impérativement être pris en compte dans le budget prévisionnel de la société. Les dépenses de loyer, d’assurances, de salaires et de frais de déplacements constituent par exemple des frais généraux.

Si on prend l’exemple du bâtiment, les frais généraux sont toutes les charges non-affectables au chantier en lui-même, à l’inverse du déboursé sec. Ils servent en autre à calculer le prix des prestations de service ou produits à vendre. Ce sont donc des éléments très importants à connaître pour déterminer le seuil de rentabilité d’une entreprise.

Différence entre frais variable et frais fixes

Les frais généraux se divisent en deux sortes : les charges fixes et les charges variables. Il est important de bien faire la distinction entre chaque type :

- Les frais fixes, ou charges de structure, désignent l’ensemble des coûts liés à l’existence même de l’entreprise. Ils ne fluctuent pas ou très peu dans le temps et sont dûs quels que soient l’activité et le chiffre d’affaire de l’entreprise. On pense par exemple au loyer, dont la somme reste inchangée d’un mois à un autre. À noter que si le bail prévoit une clause d’indexation du loyer, celui-ci peut par contre augmenter d’une année à l’autre.

- Les frais variables, aussi appelées charges opérationnelles, dépendent à l’inverse directement du volume d’activité de la société. Les frais de déplacement sont typiquement des frais variables : ils varient suivant le quantité de chantiers à réaliser, la distance entre votre lieu de travail et le domicile du client, le nécessité de dormir sur place ou non, etc.

Vous avez une entreprise dans le bâtiment ? Calculez vos frais de déplacement avec notre calculateur gratuit

Notez que certains frais fixes peuvent aussi changer et évoluer. Un loyer soumis à une clause d’indexation verra ainsi son montant augmenter d’une année sur l’autre. Une assurance habitation est elle aussi réévaluée chaque année par l’assureur en fonction de l’indice FFB.

C’est pourquoi il est important de procéder à une réévaluation de vos frais généraux de façon régulière. Ainsi, vous pourrez ajuster vos tarifs afin de les faire correspondre aux charges réelles de votre société.

Les frais généraux d’une entreprise BTP

Si les frais généraux peuvent différer en fonction du secteur d’activité des entreprises, on rencontre en général souvent les mêmes grandes catégories. Les métiers du bâtiment, en particulier, font partie des sociétés qui ont le plus le plus de dépenses à prendre en compte. Bien sûr, celles-ci varient aussi d’un corps d’état à un autre.

Si un menuisier a généralement besoin d’un atelier pour réaliser ses fabrications en bois, un plombier n’en aura pas forcément l’utilité. De même, une entreprise de construction employant 10 salariés aura un coefficient de frais généraux bien plus élevé qu’un artisan auto-entrepreneur à son compte.

Frais principaux

La liste ci-dessous évoque les frais les plus conséquents auxquels la plupart des entreprises en bâtiment doivent faire face :

- Loyer et charges locatives : ce type de dépense vous concerne si vous possédez un bureau, un atelier ou un local commercial dédié à leur activité. Les charges locatives peuvent aussi comprendre la location d’un véhicule à usage professionnel ou encore de matériel de chantier ;

- Eau, gaz, et électricité : toujours pour les professionnels qui bénéficient d’un local. Ces frais vont varier notamment suivant la surface du bien, du nombre d’employés utilisant les lieux et le niveau de présence global (usage du chauffage/climatisation, un ou plusieurs ordinateurs qui tournent toute la journée, etc) ;

- Taxes professionnelles, foncières et impôts locaux : il convient aussi d’inclure les charges sociales du dirigeant et des éventuels employés, la TVA ainsi que l’impôt sur les sociétés.

- Salaire des employés administratifs : les salaires comptabilisés comme frais généraux sont uniquement ceux du personnel dit improductif. Par là, on entend les métiers qui n’impliquent pas d’intervenir directement sur les chantiers, comme secrétaire, assistant de gestion, etc.

- Frais d’études et prestataires externes : si vous faites appel à un expert-comptable pour s’occuper de votre comptabilité (ce qui est recommandé), il faut aussi prendre en compte ses honoraires. Idem si vous faites appel à un avocat pour tout ce qui touche au cadre juridique (CGV, mentions légales, rédaction de contrats…). Enfin, les honoraires d’un métreur ou d’un bureau d’étude en bâtiment sont aussi à prendre en compte.

- Frais de déplacements : les artisans se déplaçant régulièrement sur les chantiers, ce poste est souvent très important. Il comprend le carburant et/ou les titres de transports, le péage, le stationnement, les frais de repas et éventuellement les nuits d’hôtel.

A lire : comment faire vos conditions générales de vente dans le BTP ?

Autres frais annexes

Les centres de coûts suivants sont plus ou moins lourds suivant les sociétés, parfois même optionnels dans certains cas :

- Assurances professionnelles : dans le bâtiment, il est obligatoire de souscrire au minimum à une assurance décennale. Cette catégorie peut également inclure l’assurance biennale de bon fonctionnement, la complémentaire santé d’entreprise ainsi que l’assurance auto si vous possédez un ou plusieurs véhicules utilitaires ;

- Logiciels informatiques : si certains artisans commencent par faire leur facturation gratuitement sur des tableurs comme Excel, il devient vite indispensable d’utiliser un logiciel de devis et facture performant pour gérer sa comptabilité et son suivi de chantier ;

- Frais postaux et abonnements de télécommunication : ici, sont regroupés les frais d’expéditions de courrier, les forfaits internet et les forfaits téléphoniques ;

- Vêtements de travail : les tenues spécialisées pour les ouvriers du BTP sont considérées comme des frais généraux. Ce peut être des pantalons, des vestes, des combinaisons de chantier, des chaussures, des gilets de sécurité… ;

- Frais bancaires : liés au compte bancaire professionnel obligatoire pour tout entrepreneur (tenue de compte, commission sur mouvement, frais d’encaissement par CB…) ;

- Entretien, réparation, nettoyage, et maintenance : pour les machines et les équipements de travail, ainsi que

- Fournitures et équipements : n’oubliez pas non plus de prendre en compte les fournitures de bureaux, le matériel informatique, les petits outillages, etc.

- Publicité et marketing : les dépenses de communication peuvent être des coûts fixes tels que la création de son logo, des cartes de visite, de flyers et prospectus ou la réalisation d’un flocage camion. Des coûts variables comme l’achat de leads, les commissions d’apporteurs d’affaire BTP

A lire : Les apporteurs d’affaires BTP : commissions et fonctionnement

Calcul des frais généraux d’une entreprise

Calcul du coefficient de frais généraux

Le mieux est encore de vous aider d’un expert-comptable pour faire l’analyse des frais généraux de votre entreprise. Ce dernier peut identifier et additionner toutes les dépenses engagées en s’appuyant sur la base de votre exercice précédent. Mis bout à bout, cela donne le montant total de vos frais généraux.

Ce total peut alors prendre la forme d’un coefficient de frais généraux ou bien d’un pourcentage.

Outil de calcul de frais généraux Batiprix

Si vous n’avez pas de comptable, cet outil de calcul peut vous aider à estimer le coefficient de frais généraux de votre entreprise. Il a été mis au point par Batiprix, une des grandes bibliothèques de prix dans le bâtiment.

Cet outil se compose d’un formulaire où il vous suffit de renseigner le montant de vos charges annuelles pour chaque grand poste de dépenses. Sur la base des données fournies, il calcule alors le total de vos frais généraux annuels.

Coefficient de frais généraux et calcul du prix de vente

Comme dit plus haut, connaître le coefficient de frais généraux de votre entreprise bâtiment vous permet de fixer le prix de vos prestations.

Pour pouvoir l’appliquer au calcul du prix de vente HT de vos ouvrages et chantiers, il faut utiliser la méthode du déboursé sec. Pour rappel, le déboursé sec (DS) correspond aux frais nécessaires à la réalisation d’un chantier : main d’oeuvre, fourniture et matériel.

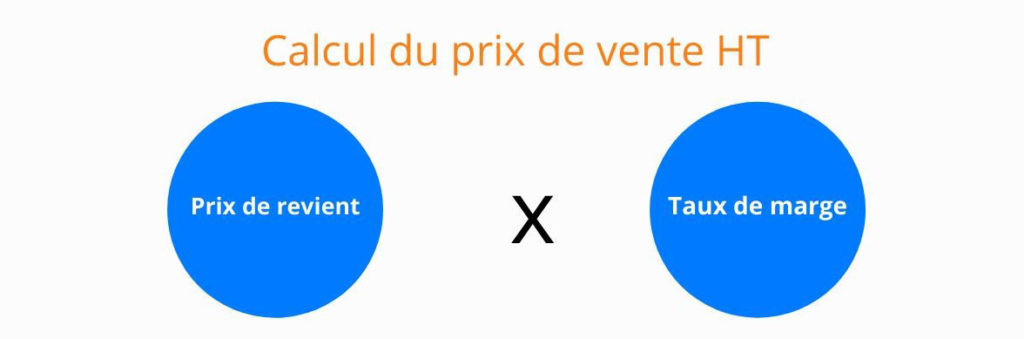

Calcul du prix de revient

La première étape consiste à tout d’abord faire le calcul du prix de revient (PR) d’une prestation, c’est-à-dire l’ensemble des coûts engagés pour l’exécution de celle-ci. Celui-ci s’obtient en multipliant votre coefficient de frais généraux (FG) au déboursé sec d’un ouvrage : PR = FG * DS. Par exemple, pour la pose d’un carrelage au déboursé sec de 1437 € HT et au coefficient FG de 1.3 (30%), le prix de revient est de 1868 € (1437 * 1.3)

Calcul de la marge

Il faut également définir un coefficient de bénéfices et aléas , c’est-à-dire votre marge. Celle-ci doit être inclure les imprévus pouvant se produire sur un chantier tout en restant acceptable pour vos potentiels clients. Elle prend généralement la forme d’un pourcentage (en moyenne de 10% à 20%)

Calcul du prix de vente HT

Une fois votre prix de revient et votre marge définis, vous allez maintenant pouvoir procéder au calcul du prix de vente HT de l’ouvrage. Pour cela, appliquez la formule suivante : prix de vente = prix de revient * coefficient de bénéfices et aléas (taux de marge). Par exemple, si on reprend l’ouvrage de pose de carrelage au PR de 1868 €, auquel on applique une marge de 20 % (coefficient 1.2), cela donne : 1868 * 1.2 = prix de vente de 2241 € HT.

Pour une explication plus détaillée de la méthode de calcul du prix de vente ainsi qu’une infographie illustrative, nous nous invitons à consulter notre article sur le déboursé sec.

Que vous veniez de lancer votre société ou exerciez depuis plusieurs années, l’estimation de vos frais généraux est donc indispensable. Ce processus vous permettra de facturer vos ouvrages selon des prix justes et cohérents face aux charges réelles de votre entreprise. Si vous n’êtes pas à l’aise avec la méthode de calcul et craignez de faire des erreurs, n’hésitez pas àfaire appel à un expert comptable pour vous épauler. En outre, sachez qu’un logiciel de devis et facture bâtiment peut également effectuer tous ces calculs de façon automatique. Il suffit alors de regrouper tous vos prix de vente dans la bibliothèque de prix intégrée au logiciel pour pouvoir chiffrer vos devis en quelques minutes !