Selon le code des marchés du BTP, un maître d’ouvrage peut légalement effectuer une retenue de garantie sur le montant des travaux réalisés par un artisan. La somme, pouvant s’élever jusqu’à 5 % du total de la facture, permet de garantir la bonne exécution du chantier et de se protéger des malfaçons. Pour l’entreprise du bâtiment, cela signifie donc la consignation d’une partie de ses revenus pendant une période ! Point sur la retenue de garantie sur travaux : fonctionnement, différences dans un marché public et un marché privé, modalités de restitution et alternative possible.

Qu’est-ce que la retenue de garantie sur travaux ?

La retenue de garantie est une somme que le maître d’ouvrage peut retenir sur le montant total d’un chantier. Correspondant à un pourcentage de la facture TTC (de 3 à 5%), ce dispositif permet au client de s’assurer que les travaux sont exécutés conformément au contrat par l’entreprise BTP.

Concrètement, la retenue de garantie sur travaux couvre les éventuels vices et malfaçons constatés au moment de la livraison de l’ouvrage, ainsi que les défauts pouvant apparaître jusqu’à un an après la réception du chantier.

Elle peut s’appliquer aussi bien dans le cadre d’un marché privé que d’un marché public, ainsi que dans un contrat de sous-traitance. Elle n’est toutefois pas obligatoire, et sert uniquement de gage de sécurité au donneur d’ordre contre la non-conformité de l’ouvrage.

La restitution de la retenue de garantie à l’entreprise du bâtiment doit se faire dans un délai d’un an après la réalisation des travaux (12 mois dans un marché privé, 13 mois dans un marché public) sauf en cas d’opposition du client suite à un ou plusieurs défauts identifiés sur l’ouvrage.

A lire également : Modèle de contrat de sous-traitance : quelles règles dans le BTP ?

Comment fonctionne la retenue de garantie dans le BTP ?

Montant de la retenue de garantie

Dans le bâtiment, la retenue de garantie équivaut à 5% maximum du montant total des travaux. Par exemple, pour des travaux à hauteur de 30 000€, la somme maximale à retenir en guise de garantie s’élèvera à 1500€. Dans certains cas particuliers des marchés publics, la somme peut être fixée à 3%.

Délai d’application

La retenue de garantie dure un an à compter de la livraison des travaux (12 mois pour un marché public ; 13 mois pour un marché privé). Le maître d’ouvrage dispose donc de cette période pour signaler tout défaut ou malfaçon sur l’ouvrage livré. Le cas échéant, l’entreprise du BTP est dans l’obligation d’exécuter les travaux nécessaires à la mise en conformité de l’ouvrage.

Remboursement de la retenue de garantie

À l’issue de l’échéance du délai de consignation et en l’absence de vices, le maître d’ouvrage doit effectuer la libération de la somme retenue et la reverser à l’entrepreneur. A savoir que s’il constate entre temps des défauts, il doit notifier le motif d’opposition par lettre recommandée.

Attention, la non restitution de la somme consignée sans justification après la levée des réserves expose le donneur d’ordre à des sanctions.

La législation déclare en effet que toute “opposition abusive” entraîne le versement de dommages et intérêts au titulaire du marché. L’entreprise est alors en droit d’envoyer une lettre de restitution de retenue de garantie pour libérer la somme (voir le modèle plus bas dans l’article).

Sous-traitance BTP et retenue de garantie BTP

Les sous-traitants peuvent également être concernés par la retenue de garantie. Ici, c’est l’entreprise principale qui peut décider de l’appliquer sur la facture du sous-traitant (et non le client avec qui ce dernier n’est pas en relation directe). Les conditions – pourcentage, délai de libération, consignataire extérieur, possibilité d’une caution bancaire – sont les mêmes que sur un contrat classique de marché privé.

A lire également : Levée de Réserves | Explications et Modèle de lettre

La retenue de garantie dans un marché public vs marché privé

La retenue de garantie peut donc s’appliquer autant dans un marché public qu’un marché privé. Toutefois, les conditions différent légèrement : point sur la réglementation pour chaque type de marché.

La retenue de garantie travaux dans un marché privé

Champs d’application

La retenue de garantie dans un marché de travaux privé est régulée par la loi d’ordre public n° 71-584 du 16 juillet 1971. Elle n’est pas obligatoire et doit être prévue de manière contractuelle. Cela signifie que le devis (ou le contrat) entre l’entreprise BTP et son client doit prévoir une clause indiquant l’application de la retenue de garantie.

A noter qu’il s’agit généralement d’une requête du client : si celui-ci ne la réclame pas, celle-ci ne s’applique pas automatiquement. Et si les travaux ont déjà commencé, alors le maître d’ouvrage n’est pas en droit de la demander en cours de chantier.

Délai de consignation

Conformément à l’article 2 de la loi du 16 juillet 1971, la retenue de garantie travaux sur un marché privé peut être conservée pendant une année (12 mois) maximum à compter de la date de réception du chantier. Si des vices sont constatés durant ce délai, le constructeur a l’obligation de les corriger.

A savoir que le client n’a pas le droit de conserver lui même la retenue de garantie. Légalement, les fonds doivent être consignés auprès d’une tierce partie afin d’assurer le remboursement de la retenue de garantie après l’expiration du délai d’un an. Ce consignataire doit bénéficier de l’accord des deux parties pour qu’il ait valeur juridique.

A lire également : La garantie de paiement | Rôle et fonctionnement dans le BTP

La retenue de garantie travaux dans un marché public

Champs d’application

La retenue de garantie dans un marché public est régulé par le Code de la Commande publique. Comme sur les marchés privés, elle est considérée comme une “faculté contractuelle”. Elle n’est pas obligatoire et n’est appliquée que si une clause est établie à cet effet dans le contrat ou le devis à la demande du commanditaire des travaux.

Si le titulaire des travaux est une petite ou moyenne entreprise, alors la retenue de garantie dans un marché public ne doit pas dépasser 3% du montant global des travaux (au lieu de 5% pour une grande entreprise).

Délai de consignation

La retenue de garantie travaux sur un marché public peut être consignée pendant 13 mois maximum (12 mois + 1 mois ) à compter de la date de réception des travaux. A la différence d’un marché privé, le maître d’ouvrage est ici autorisé à garder les fonds en main propre, sans avoir à les consigner auprès d’un tiers.

Cet article peut vous intéresser : CCAG dans les marchés de travaux publics : tout savoir

Comment facturer et calculer la retenue de garantie ?

Calcul de la retenue de garantie sur travaux

Le calcul du montant d’une retenue de garantie sur travaux est très simple. Le taux est fixé librement, mais dans la plupart des cas, il s’élève à 5 % du montant TTC et total des travaux.

Pour calculer la retenue de garantie, il suffit donc de multiplier le coût du chantier par 5%. Par exemple, pour des travaux de rénovation de 35 000 €, la retenue est de 1750 € (35 000 x 5%). Vous pouvez aussi appliquer la formule suivante : 35 000 x 5/100 = 1750.

Comment facturer une retenue de garantie

Sur un marché privé, il convient en général d’appliquer la retenue de garantie que sur la dernière facture de situation ou la facture de clôture. Autrement dit, si elle s’élève à 5%, vous facturez uniquement 95 % du chantier et éditez une facture correspondant aux 5% restants après le délai de livraison de 12 mois.

Sur un marché public, la retenue de garantie doit s’appliquer à chaque versement perçu, y compris l’acompte. Dans ce cas, il faut simplement enlever 5% du total de chaque facture. Une fois le délai expiré, vous devrez éditer une facture correspondant au montant de la retenue de garantie, avec la mention « demande de libération de garantie”.

A lire également : Le PV de réception de travaux : explications et modèle

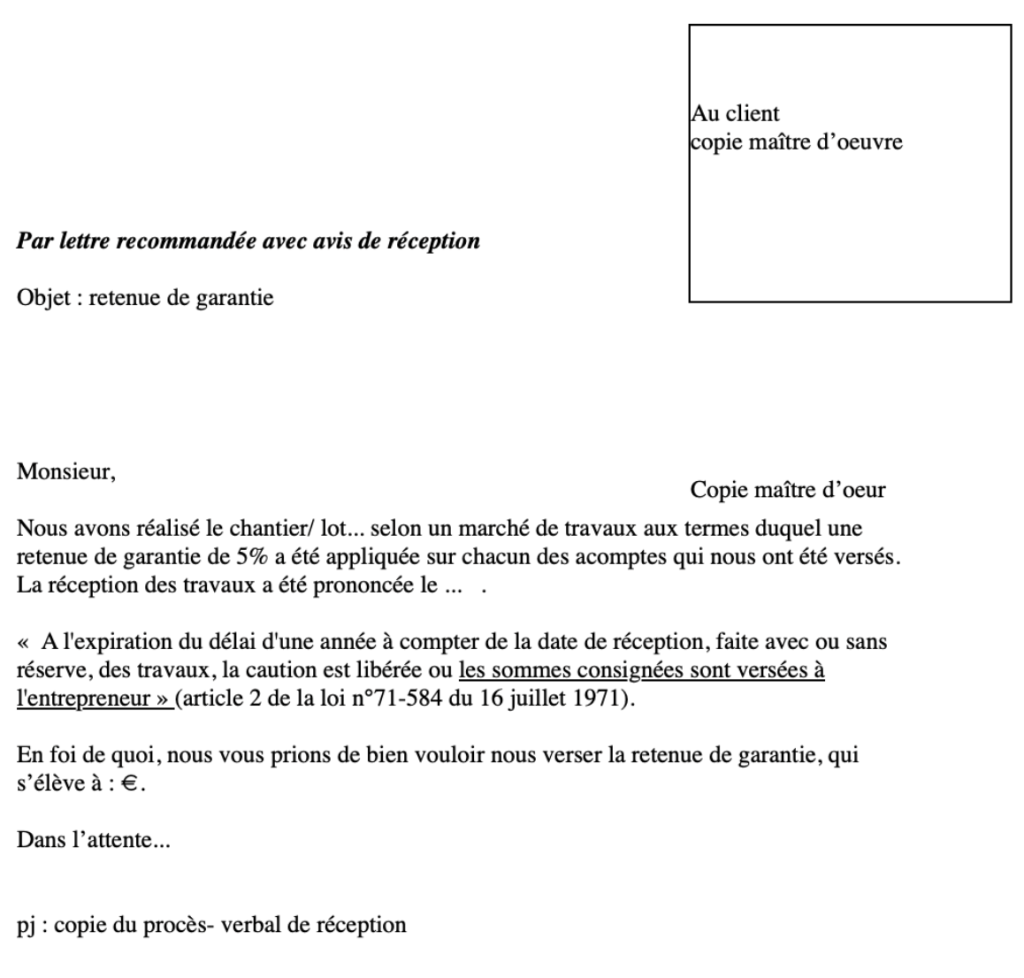

Modèle de lettre de restitution d’une retenue de garantie travaux

Besoin d’un modèle de lettre pour demander le remboursement à votre client ? Vous pourrez vous inspirer de l’exemple de restitution de retenue de garantie BTP proposé par la Fédération Française du Bâtiment.

L’alternative pour préserver sa trésorerie : la caution bancaire

Qu’est-ce qu’une caution bancaire ?

Pour un artisan indépendant ou une petite entreprise du bâtiment, la retenue de garantie peut causer du déficit dans sa trésorerie. Selon les marchés, elle peut ainsi représenter jusqu’à plusieurs milliers d’euros de revenus bloqués pendant une année complète, ce qui peut être problématique.

C’est pourquoi il existe une autre solution faisant office de compromis et d’équilibre contractuel entre les deux parties : la caution bancaire. Le principe : solliciter un établissement bancaire pour qu’il se porte caution du marché dans des conditions similaires à celles de la retenue de garantie.

Comment ça marche ?

Si vous souhaitez remplacer la retenue par une caution, il faut s’adresser à un établissement bancaire agréé. Celui-ci se porte alors garant de votre entreprise sur la base d’une caution personnelle et solidaire.

Ce système est gagnant-gagnant. Le professionnel BTP encaisse l’intégralité de la facture due au moment du paiement, renflouant sa trésorerie. Le maître d’ouvrage, quant à lui, reçoit son gage de garantie et peut lancer les travaux de façon plus sereine.

Si l’entrepreneur BTP propose d’utiliser une caution bancaire au lieu d’une retenue de garantie, le maître d’ouvrage n’a pas le droit de s’y opposer.

Quelle société de caution bancaire ?

Des sociétés agréées et des établissements bancaires ont mis au point des services pour accompagner les entreprises du bâtiment. Qu’il s’agisse d’une banque, d’une compagnie d’assurance ou d’un établissement financier, l’organisme doit être obligatoirement habilité par décret.

En échange d’une commission, l’organisme délivre donc un acte de caution d’une valeur égale à la retenue de garantie originellement prévue. Le tarif pour ce service s’élève en général à hauteur d’un pourcentage, variant en fonction du montant de la caution.

Il existe de nombreux organismes capables de couvrir vos contrats grâce à des cautions solidaires sur des marchés de travaux.

Le syndicat professionnel de la CAPEB, en partenariat avec la Banque Populaire et la Caisse d’Epargne, a créé la caution CEGC (Compagnie Européenne des Garanties et Cautions) spécialisée pour les petits artisans et les TPE du bâtiment. Ce service dématérialisé vous permet de faire une demande en ligne et de recevoir la réponse rapidement

Des compagnies d’assurance telles que Atradius, leader sur le marché européen, ou encore la banque BTP Banque proposent également ce dispositif.

A lire également : La CAPEB : quels sont les avantages pour les artisans ?

Comment gérer vos retenues de garantie dans Obat ?

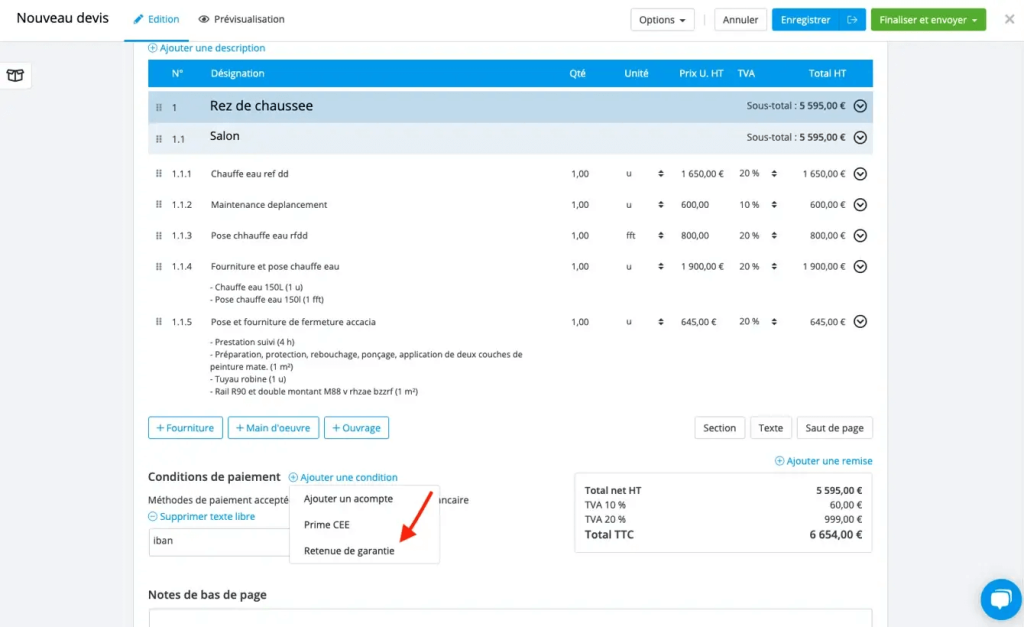

Conçu spécifiquement pour les entreprises du bâtiment, le logiciel Obat vous permet d’ajouter rapidement une retenue de garantie sur vos devis et factures. Voici la marche à suivre :

- Rendez-vous dans un devis ou une facture ;

- En bas de votre devis, à côté des conditions de paiement, cliquez sur « Ajouter une condition » puis « retenue de garantie »

- Celle-ci apparaît alors dans vos conditions de paiement ; vous n’avez plus qu’à indiquer le pourcentage et la date puis à cliquer sur « Enregistrer ».

Vous pourrez ensuite retrouver facilement toutes vos retenues du garantie en cours sur l’onglet dédié dans votre tableau de bord, avec leurs statuts. Quand une retenue vous est restituée, vous pouvez alors changer le statut en « payé »

Questions fréquentes (FAQ)

Comment calculer la retenue de garantie de 5% ?

Le calcul d’une retenue de garantie sur la base d’un pourcentage de 5% est simple : il suffit de multiplier le montant total des travaux par 5%. Par exemple, pour un chantier estimé à 12 000€, la retenue de garantie sera de 600€ (12000 x 5%). Si le pourcentage fixé est plutôt de 3%, alors elle s’élèvera à 360€.

Que couvre la retenue de garantie travaux ?

Une retenue de garantie a pour but de couvrir les réserves (malfaçons, vices…) formulées par le maître d’ouvrage à la livraison des travaux, mais aussi celles formulées lors du délai de garantie car elles n’étaient pas apparentes au moment de la réception de l’ouvrage.

Une retenue de garantie est-elle applicable si elle n’est pas prévue contractuellement ?

Qu’il s’agisse d’un marché public ou d’un marché privé, la retenue de garantie doit obligatoirement être prévue dans le contrat pour pouvoir s’appliquer. Elle provient généralement d’une demande de la part du commanditaire des travaux, qui souhaite se protéger contre des défauts éventuels sur l’ouvrage.

A lire également : Le Contrat de Construction de Maison Individuelle (CCMI)

Vous savez maintenant tout sur la retenue de garantie sur travaux et ses limites. Si un client vous la demande, n’oubliez pas de l’enregistrer dans votre logiciel de devis et facturation en ligne afin d’en garder une trace comptable. Sinon, pour éviter le gel de vos fonds lors de vos prochains contrats, se tourner vers un établissement de cautionnement est une solution fiable.