La loi anti-fraude à la TVA instaurée en 2018 a notablement endurci les règles en matière de facturation et de comptabilité. La loi stipule ainsi qu’il est désormais interdit de modifier ou supprimer une facture après son émission. Il est donc nécessaire d’éditer ce qu’on appelle une facture d’avoir, ou note de crédit. Spécificités, types d’avoir, numérotation, modèle de facture d’avoir… Penchons-nous sur les caractéristiques de ce document et sur la marche à suivre pour faire une facture d’avoir en conformité avec la loi !

Qu’est ce qu’une facture d’avoir ?

Facture d’avoir : définition

La facture d’avoir en comptabilité sert à rectifier ou annuler une facture précédemment établie suite à une erreur, à un retour de marchandises ou une remise. Aussi appelée “note de crédit” ou tout simplement “avoir”, cette facture rectificative justifie la réduction du montant d’une facture déjà émise.

En effet, la modification ou la suppression d’une facture déjà finalisée est strictement interdite par la loi française et l’infraction à cette règle mène à des sanctions sévères. La facture d’avoir indique donc une reconnaissance de dette de la part du professionnel envers le client.

Durée de validité

Sa durée de validité est de 5 ans (sauf si les conditions de vente stipulent l’inverse) et il doit être conservé au sein de sa comptabilité pendant 10 ans. Sachez qu’il est possible d’en éditer autant que nécessaire : la loi n’énonce aucune limite en terme de quantité.

Facture d’avoir, d’acompte ou de situation ?

La facture d’avoir fait partie intégrante de la réglementation en vigueur dans le système de facturation, au même titre que la facture d’acompte et la situation de travaux. On l’utilise soit pour un remboursement total ou partiel, soit en déduction d’une autre facture couvrant un nouvel achat.

La facture d’acompte, elle, est émise lorsque le client doit payer un acompte, c’est-à-dire une avance sur la prestation, alors que la facture de situation est une facture intermédiaire permettant d’échelonner les paiements dans le temps (souvent utilisée dans le bâtiment).

Quand faire une facture d’avoir ?

Maintenant que la définition de l’avoir est plus claire pour vous, à quel moment il est nécessaire d’y recourir ? La facture d’avoir est obligatoire dans trois situations : un geste commercial, une erreur sur la facture initiale, ou encore une annulation suite à l’insatisfaction du client.

La facture d’avoir commerciale

Elle est en général établie dans le cadre d’un geste commercial, entraînant une remise, un rabais, une ristourne périodique ou un escompte. Les raisons d’accorder cette diminution du prix d’une prestation ou d’un produit peuvent être diverses.

Le geste commercial peut, par exemple, intervenir en dédommagement d’un retard de livraison de chantier, pour résoudre un litige ou encore lorsque la qualité d’une prestation est en deçà du résultat annoncé au départ.

La facture d’avoir suite à une erreur

On la rédige lorsqu’on constate une erreur ou un oubli sur la facture initiale et que l’on souhaite le corriger. Cette ou ces modifications peuvent porter sur une erreur de calcul, de références produit/service, de destinataire, du prix d’une prestation, des coordonnées du client, ou encore un trop-perçu.

La facture d’avoir pour annulation

Ce dernier type d’avoir, comme son nom l’indique, implique l’annulation totale de la facture initiale. Il existe de multiples raisons pouvant expliquer cette annulation :

- à l’insatisfaction du client concernant la prestation livrée entraînant la révocation du contrat ;

- l’annulation d’une partie des travaux ;

- un retour de marchandise endommagée ou ne correspondant pas à la commande ;

- une double facturation effectuée par erreur.

Un autre cas de figure peut concerner l’ajout de travaux supplémentaires, si le client préfère avoir une facture unique au lieu de plusieurs.

A lire également : La facture dans le bâtiment : règles et mentions légales

Comment faire une facture d’avoir ?

L’avoir, ne l’oublions pas, est avant tout est une facture. Il doit donc se soumettre aux mêmes règles légales, mais comporte quand même quelques spécificités à connaître.

Les mentions obligatoires

Comme nous le savons, la loi en matière de facturation énonce que toute facture éditée doit faire figurer un certain nombre de mentions obligatoires pour faire valoir son caractère juridique. L’avoir ne fait pas exception et doit obligatoirement inclure les mêmes informations qu’une facture classique.

Sans revenir de façon précise sur l’intégralité des mentions obligatoires d’une facture, voici un bref récapitulatif des éléments à faire figurer :

- les coordonnées et identification du client ;

- l’adresse de facturation, si différente de celle du client ;

- le numéro de bon de commande préalablement émis par l’acheteur ;

- la date d’émission ;

- le numéro ;

- la date de la vente ou des services ;

- la quantité, la description et le prix unitaire des produits/travaux ;

- taux de TVA applicables ;

- les montants détaillés et le montant total HT et TTC ;

- les conditions de vente ;

- les taux de pénalité si retard de règlement ;

- le montant forfaitaire pour frais de recouvrement.

En plus de tout cela, il possède deux particularités :

➜ La dénomination “avoir” doit être clairement mentionnée, de pair avec le numéro de la facture initiale à laquelle il se réfère ;

➜ La formule “net à déduire” vient ici remplacer le “net à payer” présent sur les factures classiques.

Enfin, il est également possible d’indiquer le solde à rembourser en négatif, bien que ce ne soit pas obligatoire.

La numérotation d’un avoir – que dit la loi ?

Pour rappel, la numérotation des factures doit obéir à des règles spécifiques. En effet, celle-ci doit être constituée d’une séquence de chiffre suivant un ordre chronologique, continue et sans rupture.

Et en ce qui concerne la numérotation de l’avoir, la loi est la même. Pour être plus précis, vous avez deux possibilités quand il s’agit de numéroter un avoir sur une facture :

→ Dans le premier cas, la numérotation s’intègre dans la série de facture classique. Par exemple, vos factures se nomment 2020-01-01, 2020-01-02, 2020-01-03 (avoir), 2020-01-04, etc.

→ Dans le second cas, la numérotation de l’avoir possède son propre système, le dissociant des autres factures. Par exemple, A2020-01-01, A2020-01-02, A2020-01-03, etc.

Faire une facture d’avoir avec un logiciel de facturation

Pour garantir le respect de la réglementation en vigueur autour de la facturation, la meilleure solution est encore d’utiliser un logiciel de devis et de facture.

Grâce à un logiciel de facturation tel qu’Obat, vous pourrez émettre des avoirs de façon simple et rapide. C’est un bon moyen de s’assurer que l’on ne commet pas d’erreurs ou d’omissions pouvant entraîner de graves répercussions.

Plus généralement, s’équiper d’un tel logiciel permet de mieux gérer votre comptabilité et vos démarches administratives. Résultat : un gain de temps au quotidien et davantage de sérénité en cas de contrôle fiscal.

Modèle de facture d’avoir

Modèle de facture d’avoir gratuit à télécharger sur Word et Excel

Si vous débutez, voici deux templates de facture d’avoir Excel et Word téléchargeables gratuitement. Vous pourrez les personnaliser avec vos propres informations et les convertir en PDF à envoyer à vos clients.

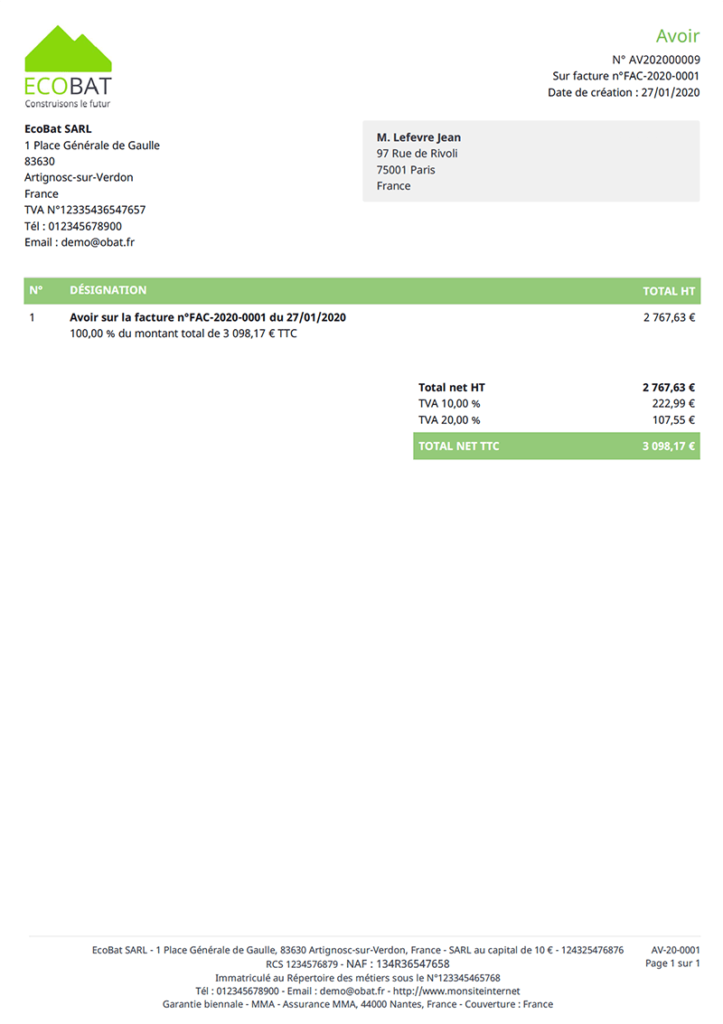

Exemple de facture d’avoir réalisée avec un logiciel de facturation

Pour réaliser vos futurs documents, vous pouvez aussi vous inspirer du modèle de facture d’avoir suivant.

Cet exemple d’avoir sur facture a été fait avec Obat, notre logiciel de facturation en ligne spécialisé pour les artisans indépendants et les entreprises BTP.

Questions fréquentes sur la facture d’avoir (FAQ)

L’avoir est le nom de la procédure qui vise à rectifier ou annuler une facture déjà émise. Le document comptable correspondant à cette procédure est appelé facture d’avoir.

L’avoir un mode de remboursement suite à l’édition d’une facture au montant erroné. Il peut donner lui à un bon d’achat à utiliser pour une future prestation, une réduction du montant sur une future facture, ou encore à un remboursement complet.

C’est le professionnel (société ou entrepreneur individuel) qui doit établir la facture d’avoir à son client.

Si la facture initiale mentionne la TVA, la facture d’avoir doit aussi la faire apparaître. Dans ce cas, la TVA doit être notée comme “à déduire”.

Voici donc tout ce qu’il y a à savoir sur la facture d’avoir. Retrouvez tous nos articles et nos conseils pour réussir votre aventure en tant que chef d’entreprise dans le bâtiment sur notre blog