L’autoliquidation de TVA est un dispositif fiscal obligatoire pour des travaux de sous-traitance dans le BTP. Le bâtiment est en effet un secteur où il est commun de faire appel à un sous-traitant ou de travailler soi-même en contrat de sous-traitance. Si c’est votre cas, vous vous demandez peut-être comment facturer et déclarer la TVA autoliquidée en comptabilité. Alors, comment autoliquider la TVA ? On fait le point sur les choses à savoir sur l’autoliquidation de TVA lors de sous-traitance BTP !

Qu’est-ce que l’auto-liquidation de TVA en sous-traitance BTP ?

La TVA, ou taxe sur la valeur ajoutée, est un impôt indirect français. Il est qualifié d’indirect puisqu’il est collecté non par l’Etat, mais par un vendeur ou un prestataire de service.

En tant que chef d’entreprise, vous êtes en général redevable de la TVA, dont le taux diffère selon les travaux. C’est donc à vous de collecter cette taxe auprès de vos clients, et de la reverser ensuite au Trésor Public.

Cependant, certaines situations requiert que ce soit au client, et non à l’entreprise prestataire, de reverser directement la TVA à l’Etat. On appelle ce processus l’autoliquidation de TVA, reverse charge ou encore “taxe inversée”. En d’autres termes, il s’agit d’inverser le redevable de la TVA.

Le principe d’autoliquidation de TVA dans le BTP concerne uniquement les travaux de sous-traitance, c’est-à-dire lorsqu’une entreprise décide de déléguer l’exécution d’une partie ou de la totalité d’une prestation de travaux.

Le statut auto-entrepreneur bénéficie de la franchise de la TVA dans la limite de certains seuils de chiffre d’affaires. En 2024, ceux-ci s’élèvent à 34 400 €/an en prestations de service, 85 800€/an en ventes de marchandise et en activités mixtes.Votre texte ici…

Votre texte ici…

Pour en savoir plus : TVA Bâtiment : quel taux appliquer pour les travaux en 2026 ?

D’où vient le principe d’autoliquidation de TVA ?

À l’origine, le mécanisme d’auto-liquidation de TVA est né d’une volonté de simplifier les démarches fiscales lors d’opérations avec des entreprises situées hors du territoire français.

En effet, le cadre juridique classique de la TVA oblige les fournisseurs, vendeurs de biens et de prestations de services étrangers à s’immatriculer en France pour y déposer une déclaration auprès du fisc. L’autoliquidation de la TVA permet de contourner cette contrainte en exigeant à la société cliente de s’acquitter elle-même des taxes.

Depuis le 1er janvier 2014, l’autoliquidation de TVA s’applique également aux travaux de sous-traitance dans le bâtiment. Cela signifie que l’artisan ou la société sous-traitante ne doit pas facturer ni déclarer la TVA. La responsabilité incombe ici au donneur d’ordre de collecter puis reverser au gouvernement les taxes correspondantes aux travaux sous-traités.

Dans quels cas s’applique l’autoliquidation de TVA en sous-traitance BTP ?

3 situations viennent justifier l’application de l’autoliquidation de TVA dans un contrat de sous-traitance dans le bâtiment :

- Le sous-traitant et le donneur d’ordre sont tous les deux établis en France et travaillent sur des chantiers français ;

- Le sous-traitant, établi à l’étranger, travaille en France sur un chantier pour le compte d’une entreprise assujettie à la TVA française ;

- Le sous-traitant, établi en France, effectue des travaux sous les ordres d’une entreprise étrangère MAIS identifiée à la TVA en France.

Dans tous les cas, l’entreprise principale, qu’elle soit établie en France ou à l’étranger, doit être obligatoirement assujettie à la TVA française.

⚠️ Attention, en cas de non respect de l’autoliquidation de TVA sur une prestation, des sanctions s’appliquent. La pénalité s’élève à 5% de la somme non-déclarée par l’entreprise principale.

A lire également : La sous-traitance dans le bâtiment | Le guide pour tout comprendre

Quels sont les travaux concernés par l’autoliquidation de TVA en sous-traitance ?

Les travaux où autoliquider la TVA

Dans le bâtiment, l’autoliquidation de TVA en sous-traitance s’applique à tous les travaux sous-traités qui concernent la construction d’un bâtiment ou de biens immobiliers.

Pour être plus précis, on parle ici des ouvrages qui touchent :

- à la construction et la démolition des immeubles, exécutés par les différents corps de métiers du bâtiment ;

- à la transformation, rénovation et réfection ayant pour but de remettre à neuf un immeuble ou une installation immobilière ;

- au nettoyage, l’entretien et la maintenance, lorsque les travaux s’inscrivent dans la prolongation du chantier concerné (installation électrique, système de sécurité et de surveillance, chauffage, ventilation et climatisation, etc.) ;

- au domaine des travaux publics et du génie civil (installation de panneaux de signalisation, feux tricolores, glissières de sécurité, sécurisation de parois, mise en place de radar routier, création de route, de parking…) ;

- à l’installation d’équipements et d’éléments s’incorporant à la structure d’un bâtiment (réseaux électriques, canalisation, étanchéité, insonorisation, pose d’une cuisine intégrée au bâti…).

Quels sont les cas où l’autoliquidation ne s’applique pas ?

Bien que la majorité des opérations sous-traitées et destinées à un chantier de construction soient concernées par ce dispositif, il existe quelques rares exceptions. Ainsi, les prestations qui n’entrent pas dans le champ d’application de l’autoliquidation de TVA en sous-traitance BTP sont les suivantes :

- la location de matériel et d’engins de chantier, tels que des échafaudages ou des grues, même avec une prestation de montage et de démontage ;

- les opérations de nettoyage (détartrage de canalisation, dégorgement, désinfection…) ne s’intégrant pas dans la prolongation des travaux et bénéficiant d’un contrat de sous-traitance séparé ;

- la fabrication d’ouvrages n’incluant pas la pose ;

- la livraison de matériel ou de biens immobiliers destinés à meubler l’immeuble en travaux ;

- les prestations dites “intellectuelles”, c’est-à-dire les analyses et les études effectuées par des économistes, des entreprises d’ingénierie ou des bureaux d’étude.

A lire également : Comment trouver des offres de chantier en sous-traitance ?

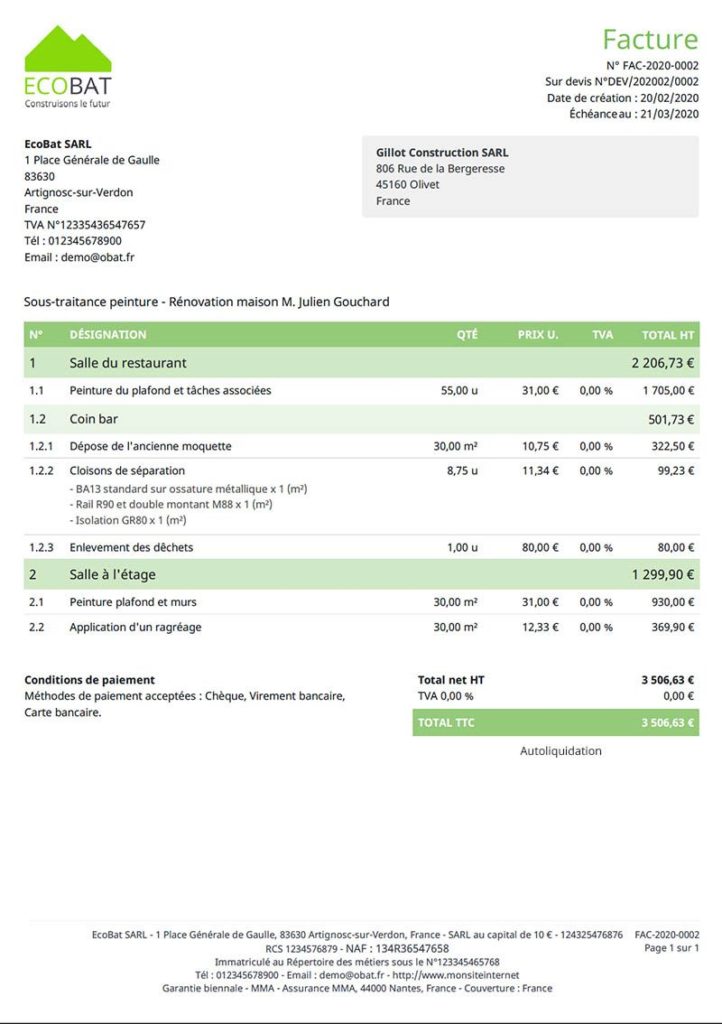

Modele de facture d’autoliquidation de TVA en sous-traitance

En plus des mentions obligatoires d’une facture bâtiment, une facture de sous-traitance doit faire apparaître plusieurs mentions relatives à l’autoliquidation de TVA :

- Les coordonnées du donneur d’ordre (et non du client final) ;

- Le montant hors taxe (HT) de la prestation réalisée, sans la. TVA ;

- La mention “Autoliquidation” ou “Autoliquidation due par le preneur” afin de justifier l’absence de TVA

Pour faire votre facture d’autoliquidation de TVA sous-traitance, l’idéal est d’utiliser un logiciel de facturation spécialisé dans le bâtiment. Vous gagnerez ainsi beaucoup de temps dans votre gestion administrative et pourrez comptabiliser facilement toutes vos prestations sous-traitées.

Ci-dessous, voici un exemple de facture en autoliquidation TVA par un sous-traitant généré avec Obat, logiciel en ligne pour les artisans.

A lire également : Quels sont les documents obligatoires en sous-traitance BTP ?

Comment déclarer l’autoliquidation de la TVA en cas de sous-traitance dans le bâtiment ?

Que vous soyez sous-traitant ou donneur d’ordre, la loi impose de respecter certaines obligations en matière de facturation et de déclaration de TVA auto-liquidée. Voyons ensemble cette régulation, en fonction de chaque cas de figure.

Vous êtes sous-traitant

- Facturation : une fois la prestation livrée, le sous-traitant émet une facture Hors Taxe (HT) à l’entreprise principale, sans TVA. Comme on l’a vu, la mention “Autoliquidation” doit obligatoirement figurer sur la facture afin de justifier l’absence de TVA.

- Déclaration de TVA en sous-traitance : lors de votre déclaration de TVA avec un formulaire CA3 ou CA12, vous devez indiquer le montant HT des travaux effectués en sous-traitance dans le mois, dans la section “autres opérations non-imposables”.

Vous êtes le donneur d’ordre

- Facturation : il est obligatoire pour le donneur d’ordre déclarer chaque sous-traitant au maître d’ouvrage et de recevoir l’acceptation de ce dernier. Sur votre facture, vous devrez également indiquer que les prestations sous-traitées sont facturées sans la TVA.

- Déclaration de TVA en sous-traitance : lorsque vous sous-traitez des travaux, vous êtes donc redevable de la TVA sur la totalité du projet de construction. Sur la déclaration, vous devrez donc indiquer le montant HT des travaux dans la section “autres opérations imposables”.

Si le sous-traitant est exonéré de TVA (micro-entreprise ou autre), vous êtes dispensé de récupérer la TVA et donc de la déclarer.

A lire également : 8 pratiques à suivre pour une gestion efficace de ses sous-traitants dans le bâtiment

Questions fréquentes sur l’autoliquidation de TVA (FAQ)

A l’origine, l’autoliquidation de TVA dans le secteur du BTP a été mise en place pour simplifier les procédures fiscales et réduire les risques de fraude. Elle permet également de faciliter la facturation du sous-traitant ainsi que sa déclaration de TVA, puisque c’est à l’entreprise donneur d’ordre de gérer le calcul, la collecte et la déclaration.

Le dispositif d’autoliquidation de la TVA s’applique dans deux situations :

1. Lorsqu’une entreprise étrangère fournit des prestations de service ou vend des biens en France.

2. Lors d’un contrat de sous-traitance dans le bâtiment, à condition que le sous-traitant soit assujetti à la TVA et que les travaux réalisés soient admissibles.

Un sous-traitant ne facture pas la TVA s’appliquant aux travaux soumis à l’autoliquidation. Il doit juste mentionner ces opérations dans sa déclaration de chiffre d’affaires à la ligne « Autres opérations non imposables ».

Il peut arriver que le sous-traitant soit payé par le maître d’ouvrage (au lieu du donneur d’ordre) : c’est « le paiement direct ». Dans ce cas, le sous-traitant émet une facture TTC au client, qui inclut la TVA au taux normal. Ensuite, le donneur d’ordre facture le maître d’ouvrage sur l’ensemble des travaux réalisés sur le chantier, en déduisant le coût de la prestation effectuée par le sous-traitant et en appliquant au montant total un taux de TVA réduit de 10 %.

L’univers nébuleux de l’autoliquidation de TVA en sous-traitance n’a plus de secret pour vous ! Lors de vos prochains chantiers en sous-traitance, souvenez-vous de nos conseils pour éviter de faire des erreurs.