Vous venez de créer votre société ? Félicitations ! Sachez que dans le cadre de votre activité, vous pourrez faire passer des frais réels déductibles en charges pour payer moins d’impôts à la fin de l’année fiscale. Ces charges sont des dépenses professionnelles prises en compte dans la comptabilité de votre entreprise. Attention cependant : certains frais professionnels sont bien déductibles de votre résultat fiscal, tandis que d’autres ne le sont pas. Dans cet article, faisons le point sur les charges déductibles en société pour que vous restiez dans le cadre légal en toute circonstance !

Quels critères pour qu’une charge soit déductible ?

Les frais réels déductibles d’une société doivent répondre à certains critères pour pouvoir être passés en charges déductibles sans problème. Pour être certain qu’il s’agit bien de frais professionnels, voici les conditions :

- les charges ont un caractère réel (elles ne sont ni excessives ni fictives) et doivent être complétées par les pièces justificatives adéquates comme une facture ou une note de frais ;

- la dépense professionnelle est engagée dans l’intérêt direct de l’exploitation et de son objet social (il ne s’agit pas d’une dépense personnelle, mais bien d’une dépense qui contribue au chiffre d’affaires) ;

- les charges se rattachent à la gestion normale de l’entreprise, avec une marge d’appréciation si la dépense bénéficie à la fois à la société et à un tiers ;

- les frais déductibles en société sont comptabilisés dans l’exercice au cours duquel ils se rapportent (principe d’annualité de l’impôt) et correspondent à une diminution de l’actif net de l’entreprise ;

- les frais professionnels ne pas peuvent être la contrepartie d’une immobilisation, c’est-à-dire d’un bien qui fait partie du patrimoine sur le long terme et ne se consomme pas immédiatement ;

- les charges ne doivent pas être exclues du résultat fiscal par l’application d’un texte de loi (c’est le cas de dépenses somptuaires dans certaines activités).

Peu importe leur nature, il est obligatoire de respecter ces conditions pour faire passer des frais réels déductibles en charges de société.

Conditions et fonctionnement des frais réels déductibles

Quels sont les frais réels déductibles d’une société ?

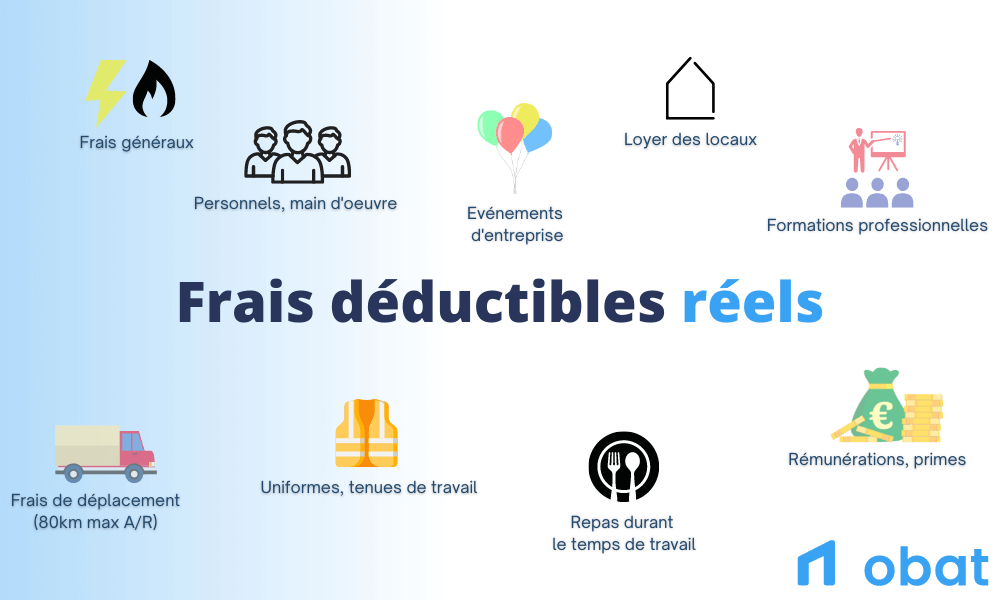

Si vous êtes indépendant et que vous venez de créer votre société, vous pouvez donc déduire des charges en entreprise pour diminuer votre base imposable et réduire le résultat fiscal de votre structure. À titre d’exemple, voici une liste non exhaustive de frais professionnel déductible :

- les frais généraux (fournitures, repas, frais de fonctionnement comme l’électricité ou le gaz, et les frais d’entretien des locaux ;

- le personnel et la main-d’œuvre (plombier, consultant, graphiste, etc.) ;

- les loyers des bureaux et locaux utilisés par votre société ;

- le sponsoring, à condition que les frais engagés ne dépassent pas les bénéfices attendus ;

- les dépenses liées à la partie de votre domicile dédiée à votre activité ;

- votre voiture et utilitaire de fonction ;

- les frais engagés pour les repas d’affaires, les réceptions de clients, les cadeaux faits dans l’intérêt de l’entreprise ;

- les cotisations obligatoires de la société ;

- les frais de représentation comme un uniforme ;

- les frais de déplacement avec une limite de 80 kilomètres aller-retour ;

- les rémunérations directes ou indirectes (salaires, indemnités, allocations, etc.) ;

- les frais de formations ;

- les remboursements de frais investis dans l’entreprise (dettes contractées envers des investisseurs).

Quelles sont les charges non déductibles pour une entreprise ?

Attention cependant, la déduction des frais pour réduire son résultat imposable ne s’applique pas à toutes vos charges en tant que travailleur indépendant. Il existe des exceptions aux frais réels déductibles, dont voici une liste de nouveau non exhaustive :

- les frais d’acquisition d’une clientèle ;

- les frais de parrainages ;

- la redevance de crédit-bail ;

- les dépenses luxueuses ;

- les cadeaux d’affaires disproportionnés ;

- la taxe sur les véhicules de société ;

- certains impôts et taxes ;

- les primes d’assurance ;

- les sanctions pécuniaires et pénalités ;

- les dons aux partis politiques.

Pour savoir si un frais est déductible ou non, consultez la page dédiée du gouvernement sur les charges professionnelles déductibles. Et si vous avez un doute sur une charge d’entreprise, vous pouvez toujours contacter votre CGA ou le service des impôts local pour obtenir l’information.

La déduction des charges mixtes

Pour passer des charges en déduction du bénéfice, vous devez également tenir compte des charges mixtes (aussi appelée des charges semi-variables). Dans la comptabilité, il s’agit de frais qui sont à la fois professionnels et personnels : certaines formes de loyers, l’électricité, l’abonnement téléphonique ou Internet, etc.

Dans ces situations, il est possible de déduire des frais à condition de déterminer la quote-part professionnelle (déductible) et la quote-part personnelle (non déductible). Il vous suffit ensuite d’ajouter la dépense en charge et d’enlever la quote-part personnelle de la comptabilité pour ne garder que la quote-part professionnelle.

A lire également : Note de frais : faciliter la gestion de vos dépenses professionnelles

Micro-entreprise et frais réels déductibles

Un micro-entrepreneur peut-il se faire rembourser ses frais professionnels ?

Toutes les explications ci-dessous s’appliquent à des professionnels en société, c’est-à-dire SARL, EURL ou SASU essentiellement. Pour le statut juridique de micro-entrepreneur, il faut savoir que vous n’avez aucun intérêt à établir une note de frais pour obtenir le remboursement de frais professionnels.

En effet, dans la mesure où la micro-entreprise étant soumise au régime micro-fiscal, ses dépenses de fonctionnement ne sont pas déductibles du chiffre d’affaires : il n’y a aucuns frais réels déductibles. Cependant, il existe des alternatives pour se faire rembourser les charges professionnelles engagées pour le compte de clients.

Trois alternatives aux frais réels déductibles

Si vous désirez faire passer des frais réels déductibles en charges alors que vous êtes toujours en auto-entreprise, il existe des options qui vous permettent de vous faire rembourser ces frais professionnels :

- Application d’un abattement forfaitaire pour frais professionnels : l’administration fiscale applique un abattement forfaitaire pour frais professionnels dont le pourcentage varie en fonction de la nature de l’activité (71 % pour les activités d’achat et revente, 50 % pour les autres activités relevant des BIC et 34 % pour les BNC). L’abattement est appliqué sur le CA encaissé pour déterminer le bénéfice imposable. À savoir que les frais et charges ne sont alors pas déductibles au réel.

- Possibilité de facturer les frais au client : les micro-entrepreneurs peuvent intégrer directement les frais dans leurs factures. Toutefois, cette solution implique une augmentation directe du CA et donc des charges. Il faut donc faire un calcul au préalable pour s’assurer que le mécanisme est réellement profitable.

- Remboursement possible des frais de débours : pour toutes les sommes avancées au nom du client, le micro-entrepreneur établit la facture au nom et pour le compte du client. Ce faisant, il se libère des charges qui y sont liées, ce qui lui permet ensuite de demander le remboursement des sommes exactes qu’il a dépensées. Il faut alors bien garder les factures et les justificatifs pour être en conformité avec la loi en cas de contrôle fiscal.

A lire également : Arnaque auto-entrepreneur : décryptage des pièges à éviter

Il existe donc de nombreux frais réels déductibles du résultat de votre entreprise vous permettant d’obtenir indirectement le remboursement de ces dépenses via une réduction d’impôts. Attention toutefois à ne bien passer que des frais professionnels engagés dans l’intérêt de l’entreprise ! Si vous avez le moindre doute, rapprochez-vous de votre expert-comptable pour savoir si une charge est déductible ou non.