Dans le bâtiment, certains types de travaux peuvent bénéficier d’un taux de TVA réduit à 10% et 5,5%. Afin que vos clients puissent profiter de ces taux avantageux et ainsi faire des économies sur leur projet de construction et de rénovation, ils doivent remplir une attestation de TVA normale ou simplifiée et vous la remettre. C’est quoi une attestation de TVA ? Qui doit remplir l’attestation de TVA réduite et intermédiaire ? Quels travaux correspondent à quels taux ? On vous explique tout.

L’attestation pour TVA réduite est-elle obligatoire en 2026 ?

S’il était auparavant obligatoire de remplir une attestation pour bénéficier des taux de TVA réduits sur certains types de travaux, la loi des finances a supprimé cette obligation depuis le 16 février 2025.

Désormais, il suffit simplement de mentionner sur le devis ou sur la facture que les travaux remplissent bien les conditions d’application du taux à 5,5% ou à 10%.

Attention, les critères d’éligibilité pour profiter de ces taux restent les mêmes – vous pouvez en savoir ci-dessous sur les conditions en question. Seule l’attestation n’est plus obligatoire.

Le devis ou la facture attestant de la mention doit être réalisé en double exemplaire et être conservé par les deux partis (l’entreprise et le client) pendant au moins 5 ans.

Qu’est-ce que l’attestation de TVA (normale et simplifiée) ?

Attestation de TVA : définition

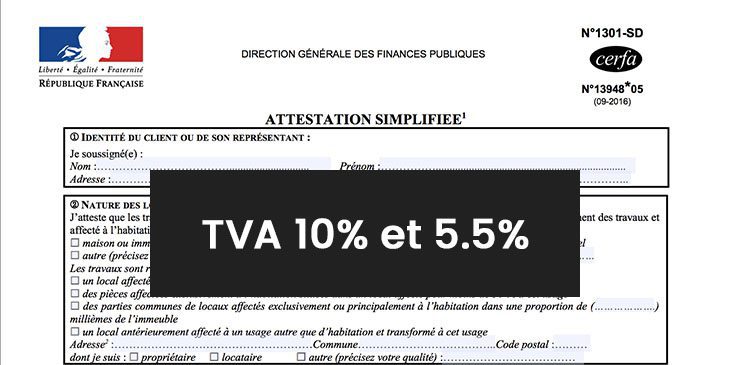

L’attestation de TVA, ou taxe sur la valeur ajoutée, est un document certifiant l’application d’un taux de TVA réduit (5,5 %) ou intermédiaire (10 %) sur une prestation de travaux.

Il existe deux documents :

- L’attestation de TVA normale pour les travaux de gros oeuvre (formulaire CERFA 13947*05) ;

- L’attestation de TVA simplifiée pour les travaux sans éléments de gros œuvre (formulaire CERFA 13948*05).

A noter qu’une attestation de TVA est obligatoire pour des travaux de rénovation d’un montant supérieur à 300€ TTC.

À quoi sert une attestation de TVA ?

Le rôle de l’attestation de TVA est de justifier que des travaux facturés par un professionnel du bâtiment à son client peuvent bien bénéficier des taux de TVA réduits et intermédiaires. En effet, les attestations feront figure de justificatifs en cas de contrôle fiscal.

Pour profiter de ces taux avantageux, le logement doit obligatoirement répondre à deux conditions : il doit être achevé depuis plus de 2 ans et être dédié uniquement à l’habitation.

Qui doit remplir l’attestation de TVA réduite ?

En tant qu’artisan, il est de votre responsabilité de fournir l’attestation à votre client en même temps que le devis. Pour faciliter le processus, vous pouvez vous-même pré-remplir l’attestation à leur place ou utiliser un logiciel de devis/facture bâtiment qui le fait automatiquement : il leur suffira alors de la dater et de la signer.

Il est également impératif que le client vous remette l’attestation complétée avant le début du chantier, et au plus tard avant la facturation. Sans quoi, elle ne sera pas valide.

Il faut ensuite conserver l’attestation de façon permanente dans votre comptabilité. Un contrôle fiscal peut en effet porter sur l’année en cours, mais aussi sur les trois dernières années.

Comment obtenir l’attestation de TVA ?

Il est obligatoire d’utiliser les formulaires CERFA officiels qui sont à téléchargement sur le site du gouvernement www.impots.gouv.fr .

Si vous utilisez le logiciel de facturation spécialisé dans le bâtiment Obat, vous pouvez également générer automatiquement le formulaire CERFA d’attestation de TVA à partir de vos devis. Celui-ci sera pré-rempli avec les coordonnées de votre client. Une fois complété, vous pourrez l’envoyer à votre client en même temps que le devis (voir le tutoriel en fin d’article).

Les travaux éligibles aux taux de TVA intermédiaire et réduit

Pour rappel, les travaux doivent répondre à certains critères pour être éligibles aux taux de TVA à 10% et 5,5%. Comme dit plus haut, dans les deux cas, les locaux doivent impérativement :

✔ être destinés à l’habitation ;

✔ être achevés depuis plus de 2 ans.

À savoir que quel que soit le taux, la réduction s’applique aussi bien pour une résidence principale que secondaire, que votre client soit propriétaire ou locataire.

Taux de TVA intermédiaire à 10 %

La TVA à 10 % concerne tous les travaux dits d’amélioration, de transformation, d’entretien et d’aménagement, ainsi que sur la fourniture de certains équipements.

Elle s’applique sur les prestations de main d’œuvre du chantier, certains matériaux et matières premières (laine de verre, tuiles ou ardoises, ciment, carrelage, papiers peints…), l’installation d’équipements de chauffage (cuves à fioul, citernes à gaz), la pose d’ouverture et de fermeture non éligible au taux 5,5%…

Taux de TVA réduit à 5,5 %

La TVA à 5,5 % vise les travaux d’amélioration et de rénovation de la performance énergétique : isolation thermique, pose d’appareils produisant de l’énergie renouvelable, consommation d’énergie… En d’autres termes, le chantier doit entraîner un impact écologique positif sur le logement.

Par exemple, l’installation de chaudières à condensation ou micro-cogénération, de pompe à chaleur aérothermique et géothermique, d’appareils de régulation de chauffage ou de chauffage à bois, la pose de volets isolants ou encore de bornes de recharge pour véhicules électriques.

De plus, les travaux liés directement aux travaux de rénovation énergétique peuvent aussi bénéficier de la TVA à 5,5 %, à condition qu’ils soient effectués et facturés au maximum 3 mois après la fin du chantier d’amélioration énergétique.

Les exceptions au taux réduit et intermédiaire

Le taux de TVA réduit ne s’applique pas dans les situations où les travaux :

- altèrent le logement et empêchent de le destiner à un usage d’habitation ;

- impliquent une surélévation du bâtiment ou une addition de construction ;

- modifient des locaux à l’état neuf sur plus de 50 % du gros œuvre ;

- suscitent une remise à neuf de plus de 2/3 de chacun des éléments de second œuvre ;

- ont pour objectif d’aménager, de nettoyer, d’entretenir des espaces verts, de procurer des équipements ménagers ou du mobilier ;

- provoquent un accroissement de plus de 10 % de la surface au plancher ;

Pour vous informer davantage et tout savoir sur la législation qui entoure la TVA, n’hésitez pas à aller consulter notre article complet sur les différents taux de TVA à appliquer à vos chantiers.

Quels sont les risques encourus en cas de perte, d’oubli ou d’attestation erronée ?

En cas de contrôle, notez que l’administration fiscale a le droit de requalifier la TVA à un taux supérieur qui sera à la charge de votre entreprise. Cette requalification s’effectue dans trois cas de figure :

- Vous n’avez pas conservé l’attestation et que vous n’êtes donc pas en mesure de fournir la preuve qu’elle a bien été remplie avant la facturation ;

- L’attestation affiche une date postérieure à la date de facturation du chantier (et est donc considérée comme un oubli) ;

- L’entreprise a mal qualifié la nature des travaux et des éléments censés entraîner une réduction de la TVA.

En tant que chef d’entreprise, maîtriser les taux de TVA et le remplissage des attestations normales et simplifiés est indispensable. Faute de cela, vous risquez de devoir payer des sommes conséquentes en cas de contrôle fiscal.

Attestation de TVA simplifiée : comment la remplir ?

L’attestation de TVA simplifiée est à remplir par votre client sous certaines conditions.

Pour quel type de travaux ?

L’attestation simplifiée concerne les travaux :

- n’affectant aucun des éléments de gros œuvre ;

- et qui n’impactent pas plus de 5 des 6 catégories d’éléments de second œuvre.

Comment remplir l’attestation de TVA simplifiée ?

L’attestation de TVA simplifiée doit donc être préalablement remplie par votre client, qui doit ensuite vous la remettre. Voici comment remplir chaque case une à une.

➤ 1ère partie : identité du client ou de son représentant

La personne ayant commanditée les travaux (propriétaire, locataire, syndic de copropriété…), doit renseigner ici son nom, son prénom et ses coordonnées postales.

➤ 2ème partie : nature des locaux

Cette case doit indiquer le type d’immeuble et que l’emplacement des travaux au sein des locaux. Il convient ensuite de sélectionner parmi les 4 propositions la situation qui s’applique au local, justifiant que celui-ci est bel et bien dédié principalement à l’habitation. L’adresse postale du local et le statut du client vis à vis de ce dernier doivent être renseignés dans les dernières lignes.

➤ 3ème partie : nature des travaux

Dans cette partie, il faut que votre client coche obligatoirement les cases attestant que les travaux :

- ne touchent pas au gros œuvre ;

- n’affectent pas plus de 5 des 6 éléments de second œuvre ;

- n’entraînent pas une augmentation supérieure à 10 % de la surface de plancher du logement;

- ne provoquent pas une surélévation ou une addition de construction supérieure à 9m2 ;

Pour bénéficier de la TVA réduite à 5,5 %, votre client doit sélectionner la case certifiant que les travaux vont soit entraîner l’amélioration de la qualité énergétique, soit sont des travaux induits qui leurs sont liés.

Enfin, le client doit dater et signer l’attestation avant de vous la remettre.

L’attestation de TVA normale : comment la remplir ?

Vous trouverez ici le formulaire de l’attestation de TVA normale à télécharger.

Pour quel type de travaux ?

L’attestation normale est à remplir par le client lorsque les travaux concernent :

- Le gros œuvre (fondations, consistance des façades et éléments déterminant la résistance et rigidité de l’ouvrage) ;

- Et/ou le second œuvre, uniquement lorsque la totalité des 6 éléments est affectée : planchers qui ne déterminent pas la résistance ou la rigidité de l’ouvrage, huisserie extérieure, cloisons intérieures, installations sanitaires et de plomberie, installation électrique et système de chauffage.

→ En cas de prestataires multiples, l’attestation doit être remise à chaque entreprise participant au chantier, livrant une facturation séparée. Elle doit être conservée par le client mais aussi par l’entreprise qui doit l’inclure dans sa comptabilité.

Comment remplir l’attestation normale ?

Comme pour l’attestation de TVA simplifiée, il faut que votre client télécharge et remplisse le formulaire de TVA normale afin de pouvoir bénéficier de la réduction.

➤ 1ère partie : identité du client ou de son représentant

Cet encart doit faire apparaître les coordonnées et l’identification du client, c’est-à-dire de la personne ayant commanditée les travaux (propriétaire du logement, locataire, syndic de copropriété…).

➤ 2ème partie : nature des locaux

Ici, le client doit renseigner le type d’immeuble ainsi que la localisation des travaux au sein du bâtiment. L’objectif est de justifier que les locaux soient bien destinés à un logement, et non à usage professionnel. Il doit également indiquer l’adresse exacte du local et sa qualité de propriétaire, de locataire ou autre.

➤ 3ème partie : nature des travaux

Cette partie vise à vérifier que les travaux répondent bien aux conditions d’éligibilité de la TVA à taux réduit.

- Si votre chantier concerne le gros œuvre, il faut sélectionner la situation applicable dans les cases 1,2 et 3 (correspondants aux fondations, aux éléments porteurs et aux façades) ;

- Si votre chantier concerne le second œuvre, il faut cocher la case 4 et remplir le tableau en fonction de la situation applicable à chacun des 6 éléments affectés ;

- Les cases 5,6,7 et 8 sont à cocher impérativement, sous peine de voir s’appliquer le taux de TVA à 20 %

➤ Remise de l’attestation

Une fois l’attestation complétée, datée et signée, le client doit vous la remettre afin que vous puissiez appliquer la réduction adéquate. Si d’autres prestataires interviennent sur le même chantier, chaque partie doit recevoir le même document en version originale.

Tutoriel : remplir et envoyer une attestation de TVA avec Obat

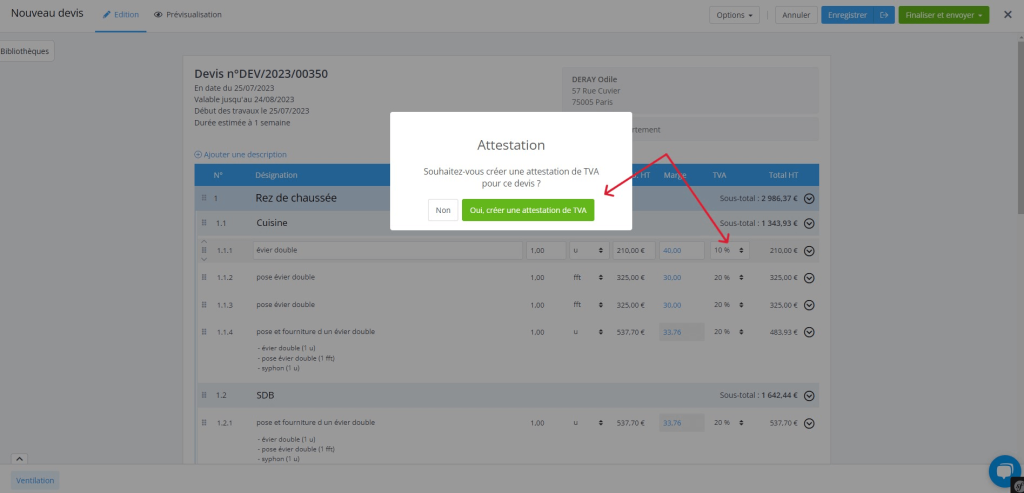

Avec Obat, vous pouvez générer en quelques clics votre attestation de TVA réduite depuis l’éditeur de devis ! Voici la marche à suivre :

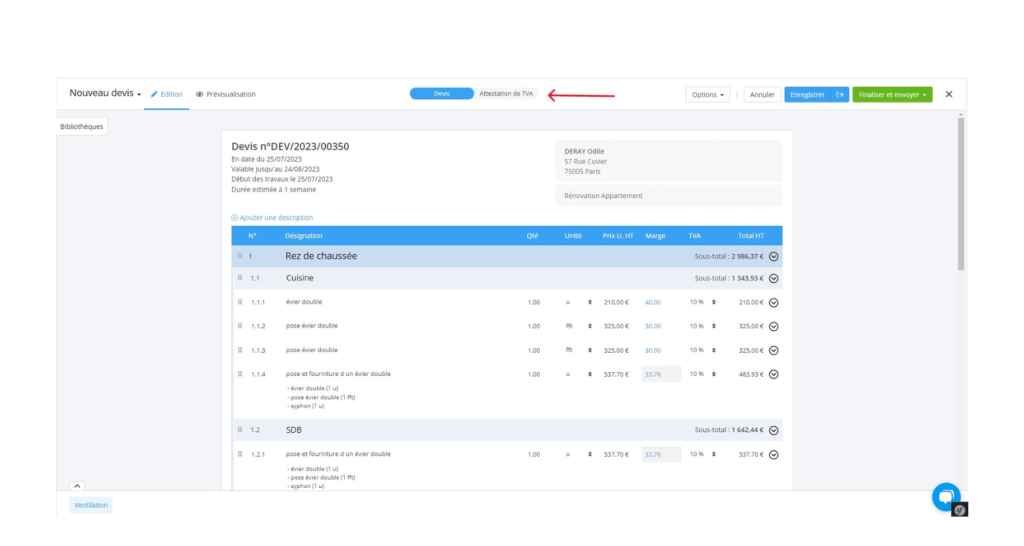

Modifiez le taux de TVA pour un taux réduit sur une ligne de votre devis et cliquez sur « générer une attestation de TVA » (flèches rouges).

Vous retrouvez alors votre attestation de TVA en haut de votre écran.

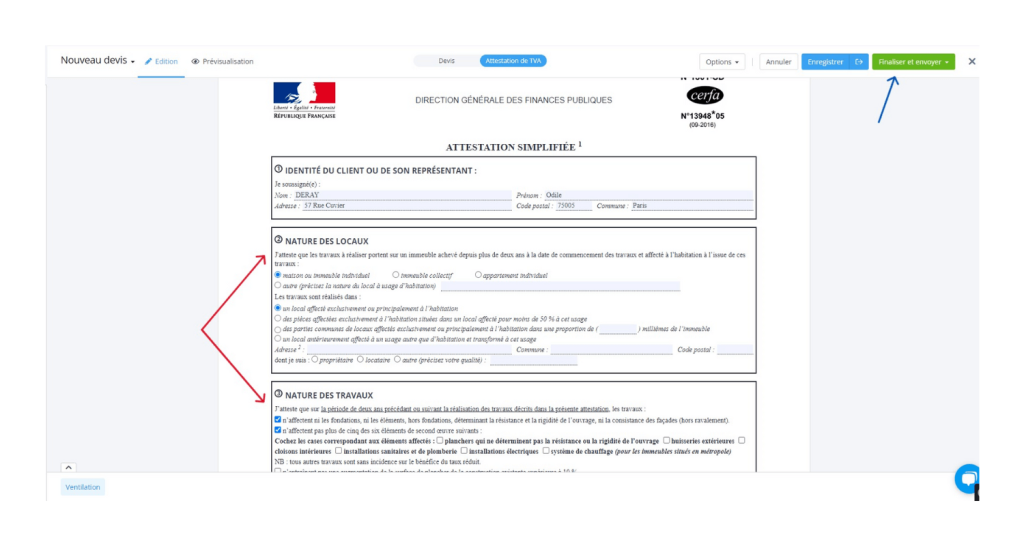

Votre attestation de TVA est préremplie avec les coordonnées de votre client. Complétez les informations relatives à la nature des locaux et à la nature des travaux (flèches rouges). Finalisez et envoyez votre attestation de TVA en même temps que votre devis (flèche bleue). Le tour est joué !

L’utilisation des attestations de TVA normales et simplifiées et la marche à suivre pour les remplir n’a plus de secret pour vous. Pour prévenir les erreurs et les oublis, notre logiciel de facturation Obat vous propose une fonctionnalité innovante : il génère, pré-remplit et transmet automatiquement les attestations de TVA à vos clients, en même temps que les devis. Le tout, sans que vous n’ayez besoin de lever le petit doigt ! Pour essayer gratuitement le logiciel pendant 14 jours, c’est par ici !